.png)

La portée de la norme sur le nouveau rapport du commissaire aux comptes au Maroc : entre attentes des parties prenantes et réalisme

Auteurs : M. Taib BERRADA &, Mme. Abir MOKIT

De plus en plus les questions de la sincérité des comptes et de la reddition deviennent une thématique à fort enjeu. Celle-ci est au coeur des problématiques relatives à la gouvernance des entreprises. Au Maroc le commissaire aux comptes à travers les missions qui lui sont dévolues se trouve au centre des mécanismes de la gouvernance et par là même de la dynamique économique et sociale de notre pays. Son rôle a priori cantonné au périmètre de la mission de la certification des comptes tel que délimité par la loi sur la SA va au-delà et englobe la protection de l’intérêt des actionnaires et le dépasse à travers sa contribution à assurer une gouvernance partenariale équilibrée. En cela le commissaire aux comptes se voit dépositaire d’une mission de garantie de la fiabilité des informations communiquées aux parties prenantes et un rôle d’alerte en cas d’évènements susceptibles de compromettre la continuité d’exploitation.

Or plusieurs facteurs ont contribué à remettre en cause la valeur ajoutée de la mission du commissaire aux comptes tant au niveau international que national. Ces évènements sont liés à la série de scandales financiers intervenus depuis les années 2000 ainsi qu’au gap qui sépare les commissaires aux comptes et les investisseurs dû souvent à une incompréhension de la mission de l’auditeur de la part des lecteurs et au manque de communication entre les deux catégories d’acteurs. Ils ont poussé les instances internationales à introduire un processus d’amélioration des normes d’audit portant sur le rapport d’audit ‘norme ISA 700’. Ces réformes ont été adoptées au niveau national depuis quelques années. Nous nous sommes posés dans ce papier comme finalité d’apporter ne serait que partiellement des éléments d’éclaircissement sur la véritable valeur ajoutée des nouvelles normes d’audit appliquées au Maroc à travers une étude qualitative exploratoire menée auprès des commissaires aux comptes.

Ce papier reprend la synthèse d’une thèse professionnelle soutenue en vue d’obtenir le diplôme du Programme Grande Ecole en Finance Audit et Contrôle de Gestion à ESCA Ecole de Management rédigée par MOKIT Abir et encadrée par BERRADA Taib.

1. L’épuisement de l’ancien rapport du commissaire aux comptes au niveau international

De par le poids de la mission du commissaire aux comptes le rapport d’audit est considéré comme un vecteur de communication entre la société et ses parties prenantes. Sauf que ces derniers accordaient une faible attention à ce livrable sous son ancienne morphologie. Ce constat a poussé tant les académiciens que les praticiens à étudier les raisons qui expliquent ce manque d’intérêt. En effet le principal grief qu’on reprochait au rapport de commissariat aux comptes est la faiblesse de sa contenance en information et son manque de clarté sur les raisons sur lesquelles le commissaire aux comptes a fondé son opinion. Les lecteurs du rapport se trouvaient incapables de connaître les fondements de la certification et de connaître les risques significatifs ainsi que les anomalies soulevées par le commissaire aux comptes lors de son intervention.

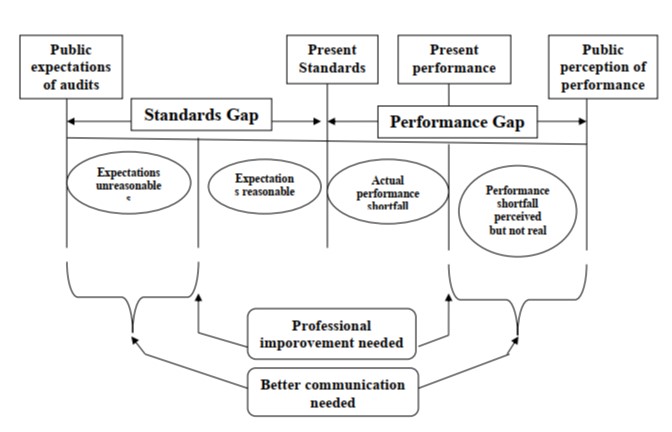

Cet écart né du décalage entre les attentes des utilisateurs des comptes et entre les pratiques de l’auditeur a été étudié sous le vocable ancien maintenant dit « expectation gap ». Ce phénomène a fait l’objet d’un pont large dans la littérature sur l’audit des comptes. Le premier modèle que nous avons choisi de présenter dans ce papier a été élaboré par le CICA (Canadien Institute of Chartered Accountants) en 1988. Le CICA suppose que l’écart des attentes est divisé en deux écarts l’écart normatif et l’écart de performance. Le premier représente le décalage entre les attentes des parties prenantes qui peuvent être raisonnables ou non et entre les normes de l’audit appliquées. Par contre le deuxième écart présente le décalage entre l’intervention de l’auditeur telle qu’elle est attendue par les parties prenantes et les normes d’audit appliquées1. Certains chercheurs ont affirmé que même si le travail du vérificateur est rigoureux chaque année le rapport d’audit se clôture avec une grande similarité avec le précédent rapport. Les actionnaires trouvent donc des difficultés à percevoir le travail de l’auditeur à cause de l’uniformisation des rapports (Cordoş &, Fülöp 2015)2.

Figure 1: Les éléments constituants l'Audit Expectation Gap d'après CICA

2. L’avènement de la norme sur le nouveau rapport du commissaire aux comptes

Après cet écart constaté entre les attentes des utilisateurs du rapport du commissaire aux comptes et le livrable final apporté par l’auditeur lors de la certification des états financiers il s’est avéré nécessaire et primordial d’apporter des modifications et des changements dans le rapport à travers la mise en place d’une nouvelle norme d’audit qui permettra de répondre aux perceptions des différentes parties prenantes. Dans ce contexte rappelons tout de même que la série de scandales financiers s’étant produits au niveau international ont joué le rôle de véritable catalyseur. Cette vague de scandales financiers depuis le début des années 2000 a provoqué des pertes colossales pour les actionnaires et a fortement ébranlé la perception qu’avaient les intervenants sur les marchés financiers de l’indépendance des cabinets d’audit.

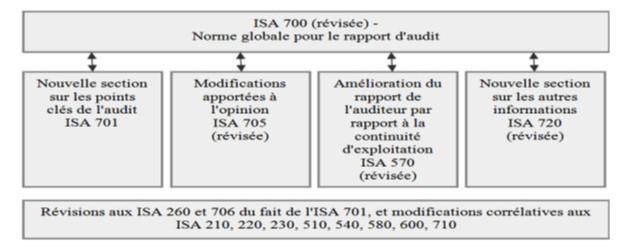

Cette donne a poussé le conseil des normes internationales d’audit et d’assurance (IAASB) à réviser ces normes et à mettre en place de nouveaux dispositifs. Ainsi le Conseil avait initié un processus de clarification des normes d’audit en visant la qualité de l’audit et celle du rapport de l’auditeur. En 2009 cette institution a introduit un nouveau projet « Clarity Project » dont l’objectif était de réviser toutes les normes de l’audit pour avoir une meilleure information financière en termes de qualité. Le conseil a publié en 2011 un rapport de consultation intitulé « Enhancing the Value Of Auditor Reporting : Exploring Options for Change » et en 2013 un rapport intitulé « Proposed new and Revised International Standards on Auditing ». Il a présenté dans ce nouveau projet la nouvelle norme ISA 701 et qui porte sur la communication des points clés de l’audit (Key Auditing Matters auxquelles nous nous référerons sous le terme KAM dans ce papier) dans le rapport du commissaire aux comptes.

Figure 2: Les normes ayant connu un changement selon l'IAASB

Le conseil des normes internationales d’audit et d’assurance a défini les KAM comme étant des questions qui selon le jugement professionnel de l’auditeur sont les plus importantes dans l’audit des états financiers de la période considérée. Les questions clés de l’audit sont choisies parmi les questions communiquées aux responsables de la gouvernance 3.

3. La valeur ajoutée questionnée du nouveau modèle du rapport du commissaire aux comptes au Maroc : les résultats d’une étude qualitative exploratoire

En Janvier 2017 le conseil de l’ordre des experts comptables a adopté le référentiel ISA pour l’audit contractuel des exercices ouverts à compter du 16 Décembre 2017. En Octobre 2017 le référentiel d’audit de la nouvelle version des normes ISA a été mis à jour dans le manuel des normes. Après 2 ans le conseil de l’ordre a décidé d’appliquer le nouveau manuel et cette fois ci pour l’audit légal pour les exercices ouverts à compter du 1er Janvier 2020. En Décembre 2019 le conseil de l’Ordre a diffusé huit modèles de rapports concernant l’audit légal des comptes sociaux. Plus récemment en Avril 2021 l’Ordre a diffusé dix nouveaux modèles de rapports d’audit légal pour les comptes consolidés et pour les OPCVM ainsi qu’une version améliorée des huit modèles des rapports d’audit légal concernant les comptes sociaux.

En principe ce nouveau modèle du rapport du commissaire aux comptes devrait être un vecteur pour assurer une meilleure transparence vis-à-vis de toutes les parties prenantes. Par ailleurs ce rapport devrait participer d’une part à mettre en place une meilleure communication et un dialogue continu entre le comité de l’audit et la gouvernance de l’organisation et de l’autre devrait contribuer à réduire l’asymétrie de l’information le risque de l’aléa moral et bien évidemment atténuer le degré de l’expectation gap. Nous nous sommes posés la question de savoir dans quelle mesure cette valeur ajoutée théorique est perceptible du point de vue des principaux acteurs concernés qui sont les commissaires aux comptes pratiquant au Maroc. A cette finalité nous avons procédé au déroulement d’une série d’entretiens semi-directifs à finalité exploratoire avec une dizaine de commissaires aux comptes. L’objectif étant de cerner leurs opinions et leurs points de vue sur la véritable valeur ajoutée du nouveau modèle du rapport d’audit. Nous avons ainsi contacté et pris des rendez-vous avec des commissaires aux comptes par le biais d’appel téléphonique emails et messages sur LinkedIn. Certains ont eu l’amabilité d’accepter de nous accorder une vingtaine de minutes pour entretien. La majorité de ces entretiens se sont déroulés par appels téléphoniques ou par visioconférence.

Dans ce papier nous avons choisi de présenter la synthèse des entretiens menés et leur analyse. Ainsi il est ressorti que pour la majorité des commissaires aux comptes interviewés le nouveau rapport est une réforme d’audit et présente une nouvelle présentation de l’output du commissaire aux comptes à travers l’introduction de nouvelles sections dans le rapport tels que le fondement de l’opinion les observations les autres points et les incertitudes significatives liées à la continuité de l’exploitation. Par ailleurs ils considèrent tous que le changement radical demeure celui lié à l’introduction des questions clés de l’audit (KAM) tout en soulignant que cette section reste limitée au cas des sociétés faisant appel public à l’épargne. En effet certains commissaires aux comptes affirment à cet égard que le nouveau rapport n’apporte de vraie valeur ajoutée qu’aux actionnaires des sociétés cotées et ce à travers la publication des points clés de l’audit qui sont selon le jugement professionnel de l’auditeur les domaines de risque les plus significatifs. D’autres nuancent cette idée et avancent que pour que ce nouveau rapport ait une valeur ajoutée réelle il doit y avoir un accompagnement pour la compréhension de la finalité des normes. Ils arguent en effet qu’il y avait au début une confusion entre les deux sections les « observations » d’une part et les « autres points » de l’autre.

Concernant l’impact du nouveau rapport sur la mise en œuvre de la mission l’avis est unanime. La démarche de l’audit est toujours la même elle est fondée sur l’approche par les risques. La nouvelle structure du rapport aura peu d’impact à moins qu’elle pousse certains cabinets à mieux respecter l’étape de l’évaluation du contrôle interne. Dans tous les cas l’auditeur est amené à mettre en place toutes les diligences afin de pouvoir fonder son opinion.

Ainsi les véritables améliorations qui seront introduites sont celles qui vont survenir au niveau de l’organisation et de la synthèse qu’il faut présenter au niveau des KAM pour les sociétés faisant appel public à l’épargne. Cela peut s’expliquer par la mise en place d’une revue interne indépendante avant la discussion préalable des KAM avec le comité de l’audit et la direction afin de fiabiliser la formulation ou par la plus grande attention qu’on pourrait accorder aux interventions intérimaires dans le cadre de revue du dispositif du contrôle interne.

Quant à la perspective d’introduire la section des questions clés de l’audit dans les rapports d’audit des sociétés non cotées elle a constitué un point de divergence entre les avis recueillis. Tandis que certains professionnels ont avancé que l’introduction des KAM dans les rapports de sociétés non cotées ne semble guère constituer une nécessité puisque l’enjeu n’est pas important d’autres ont argué qu’au contraire la généralisation des questions clés de l’audit pour toutes les sociétés est susceptible d’améliorer l’information financière vis-à-vis des actionnaires et renforcer davantage tant l’approche d’audit elle-même que la crédibilité du rapport produit et son acceptabilité.

Les résultats des études empiriques menées à l’international4 montrent d’après les opinions des commissaires aux comptes interviewés que la vision des utilisateurs du rapport notamment les actionnaires et les investisseurs serait améliorée à travers la nouvelle section introduite dédié aux questions clés de l’audit. Néanmoins certains attirent l’attention sur le fait que les tiers et les lecteurs du rapport d’audit pourraient trouver que les KAM sont quasiment les mêmes pour les sociétés d’un même secteur5 et pourraient décrier une standardisation de ces KAM les lecteurs ne seraient pas forcément ravis de retrouver les mêmes points dans divers rapports.

1The Canadian institute of Chartered Accountant 1988 Report of the commission to study the public’s expectations of audits.2 Cordoş G.-S. &, Fülöp M.-T. (2015). Understanding audit reporting changes: Introduction of Key Audit Matters. Journal of Accounting and Management Information Systems 14 128-152.

3Norme ISA 701 Communication des questions clés de l’audit dans le rapport de l’auditeur indépendant 2015 paragraphe 8 page 5

4 Iwanowicz T et Iwanowicz B. (2019) ISA 701 and Materiality Disclosure as Methods to Minimize the Audit Expectation Gap Journal of Risk and Financial Management. Gold A. et Heilmann M. (2019) The consequences of disclosing key audit matters (KAMs): A review of the academic literature. Maandblad Voor Accountancy en Bedrijfseconomie. Bédard J. Gonthier N. et Schatt A. (2014) Costs and Benefits of Reporting Key Audit Matters in the Audit Report: The French Experience.

5 Les domaines de risque significatifs inhérents étant souvent liés au secteur d’activité.