.png)

Auteur: Mounia DIAMANE

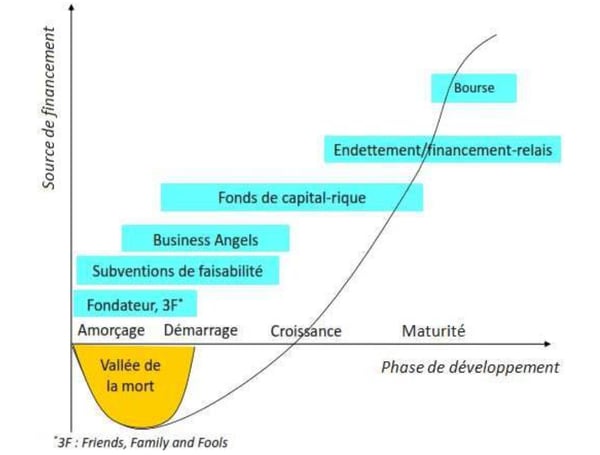

« All Money is not the same ». Les différents modes de financement n’ont pas forcément la même finalité [1]. Les critères d’investissement des différents acteurs de financement varient selon les phases de développement de la jeune entreprise innovante. En effet, le développement d’une entreprise innovante implique le franchissement de quatre phases différentes (Figure 1). Chaque phase possède ses propres défis et ses propres besoins en financement.

Figure 1 : Phases de financement des entreprises innovantes

Source : Le financement du stade précoce de l’innovation (Early Stage) : Quelques pistes de réflexion[2]

I- Phase d’amorçage et de démarrage (Seed Stage and startup stage)

Constitue une phase critique du cycle de développement de la jeune entreprise innovante. Le risque associé à cette phase est généralement très conséquent. En effet, durant ce stade, l’entreprise n’est pas encore active sur le marché et ne génère aucun chiffre d’affaires. Il est donc impossible d’évaluer ou de prévoir son succès commercial1. Le risque pour les investisseurs est très élevé et le financement est par conséquent très difficile à obtenir.

Durant cette phase, les sources de financement proviennent généralement des business angels et des fonds personnels des entrepreneurs et de leurs proches « les 3F : freinds, family and fools ». Bien qu’utiles, ces fonds sont souvent insuffisants pour couvrir toutes les charges engendrées par les activités relatives à la phase d’amorçage (R&D, plan d’affaire initial, études de marché, proof of concept et prototypage). L’argent des 3F est généralement complété par des fonds d’amorçage universitaire et des business angels. Des aides publiques peuvent également intervenir à ce stade. Celles-ci prennent la forme d’aides fiscales, de subventions directes (prix lors de participation à des concours de création des entreprises innovantes) ou encore de prêts à taux zéro non remboursables en cas d’échec [3].

Les banques, quant à elles, sont rarement actives durant cette phase. En effet, les banquiers s’appuient essentiellement sur l’historique comptable de l’entreprise, sur sa capacité de remboursement et sur les garanties offertes. Pourtant, durant la phase d’amorçage, la jeune entreprise innovante n’a aucun bien matériel à offrir en garantie. Toute sa valeur réside dans son actif immatériel difficilement évaluable (connaissances, savoirs faire, etc). Les sources de Financement sont donc principalement les 3F (freinds, family and fools), les business angels, les fonds d’amorçage universitaire et les aides publiques.

II- Phase de développement initial (Early Stage)

Correspond aux premières années d’activités commerciales. A ce stade il existe un produit fini prêt à être commercialisé souvent à une échelle réduite afin de confirmer sa viabilité économique. Durant cette phase, les dépenses relatives aux activités de production et du marketing sont les plus conséquentes. Pourtant, il est difficile de prédire à ce stade le succès commercial du projet2. Ce qui justifie, encore une fois, la réticence des banques à accorder un prêt aux entreprises en phase de développement initial (early stage).

A ce stade, l’entreprise innovante peut faire appel aux investisseurs publics spécialisés ou à quelques acteurs privés, notamment les business angels qui apportent du capital, de l’expérience du réseau et du temps. Les anglo-saxons parlent alors de smart money (argent intelligent).

III- Phase de croissance (Later stage)

A ce stade, l’entreprise doit gérer l’augmentation conséquente de son activité et de ses ventes. Pour maintenir le rythme de sa croissance, elle a besoin de fonds supplémentaires destinés à développer les capacités de production et de distribution.

L’intervention d’un capital-risqueur (Venture Capital ou VC) peut se révéler primordiale, aussi bien au niveau du financement qu’en termes de conseils et d’accompagnement de l’équipe dirigeante. En plus des fonds du capital-risque, les premiers résultats financiers permettent de se retourner, dans certains cas, vers le financement bancaire.

IV- Phase de maturité (Maturity stage)

1 Le capital-risque en Suisse (Berne, juin 2012). Rapport du Conseil fédéral donnant suite aux postulats Fässler (10.3076) et Noser (11.3429, 11.3430, 11.3431)

2 Le capital-risque en Suisse (Berne, juin 2012). Rapport du Conseil fédéral donnant suite aux postulats Fässler (10.3076) et Noser (11.3429, 11.3430, 11.3431)

A ce stade, l’entreprise est bien établie et entre dans une situation de plein développement. Elle peut accéder plus facilement à des emprunts bancaires et ouvrir son capital au public via une introduction en bourse (IPO). La phase de maturité est généralement marquée par la fin du partenariat entre l’entreprise et l’investisseur [4]. En d’autres termes, à ce stade, les fonds de capital-risque se désengagent de la société. Nous distinguons plusieurs modes de désengagement (aussi appelés «stratégie de sortie » ou «exit strategy») :

-

▪ Trade sale : C’est la stratégie la moins coûteuse et la plus rapide à mettre en œuvre. Elle consiste à revendre la totalité de l’entreprise à une autre société souvent issue de la même branche.

-

▪ Secondary sale : Cette stratégie de sortie permet à l’investisseur en capital risque de céder sa participation à un autre investisseur financier qui prend le relais du VC.

-

▪ Buy out : Cette stratégie consiste à racheter les actions du capital risqueur par l’entrepreneur lui-même.

-

▪ IPO : Initial Public Offering (Introduction en Bourse) : Cette technique renforce la notoriété de l’entreprise. Elle permet au VC de lancer la vente des actions au public.

BIBLIOGRAPHIE

[1] Saublens, C. (2007), « ALL MONEY IS NOT THE SAME! SME access to finance », Association Européenne des Agences de Développement

[2] Kerray, Z. (2013), « Le financement du stade précoce de l’innovation (Early Stage): Quelques pistes de réflexion», Journées de l’entreprise, 6 et 7 décembre 2013, Sousse

[3] Savignac, F. (2006). Le financement des entreprises innovantes (Doctoral dissertation, Université Panthéon- Sorbonne-Paris I)

[4] Manigart, S. et Witmeur, O. (2010), « Venture Capital en Belgique », Universiteit Gent